金寨县隶属安徽六安市,位于西部大别山腹地,为鄂、豫、皖三省交界处,属北亚热带湿润季风气候,四季分明、温暖湿润、雨量充沛、水热同期,年平均降雨量1311.8mm,年内及年际之间降水量相差很大,境内有史河、西淠河(属淠河西源)两大水系,修有梅山和响洪甸两大水库;境内地形复杂,气候受海拔影响较大,春季气温回升不稳,易发生“倒春寒”,夏季气温高,秋季降温迅速。

金寨是全国生态示范区、安徽省最大的高山蔬菜生产县,是典型的山区县、库区县;境内农业基础设施薄弱,抗自然灾害能力差,2018年的特大暴雪、2019年50年一遇的“大旱”,给农业生产造成重大损失,尤其是设施蔬菜生产损失惨重。

为切实减少农民灾害损失,保障群众利益,促进产业脱贫,金寨县利用全国农业保险试点县契机,大胆探索,按照“政府主导、自主自愿、市场运作、协同推进”的原则,自2017年开始把特色农业脱贫保险试点作为农业生产的“安全阀”,加快推进实施,开发蔬菜特色保险,降低菜农种植风险,助推蔬菜产业健康发展。

1 蔬菜特色农业保险试点险种

1.1 特色农业保险

①涉及品种

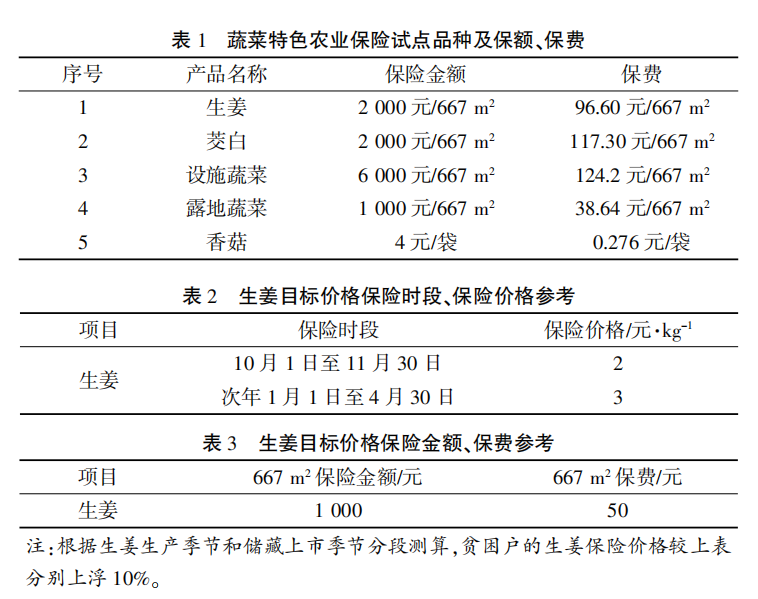

设施蔬菜(不含大棚)、露地蔬菜、香菇、茭白、生姜(表1)。

②参保主体

全县从事蔬菜种植的企业、专业合作社、家庭农场、种养大户、一般农户等。

③保险责任

在保险期内,因下列原因造成蔬菜种植保险产品直接损失且损失率达到10%及以上时,保险经办机构依照保险合同约定负责赔偿。

a.由有害生物或真菌引起的各类种植作物病虫害。

b.自然灾害,如水灾、风灾、雪灾、旱灾、山体滑坡等。

c.意外事故,如火灾、雷击、爆炸、飞行物坠落等。

④保险金额、保费

蔬菜特色农业保险按品种分别列出参与保险金额和保费,保费由保险经办机构竞争报价确定。投保人自交40%,县财政补贴60%,其中贫困户蔬菜特色农业保险保费,投保人自交20%,县财政补贴80%。

⑤保险经办机构

全县蔬菜特色农业保险试点采取分品种竞争保险办法,实行公开招标采购确定,采购期限实行“1+1+1”办法,一次采购,一年一考核,可以延长至3年。蔬菜特色农业保险由中国人民财产保险公司金寨支公司中标实施。

1.2 农产品目标价格(平滑)保险

①涉及品种

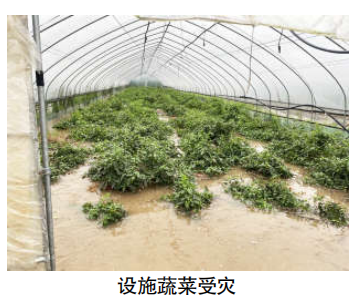

生姜(表2、3)。

②参保主体

全县种植生姜的企业、专业合作社、家庭农场、种植大户、农户等。原则上种植生姜规模达5亩(0.33 h㎡)以上的才可参加保险,其中2014年以来建档立卡贫困户(不含稳定脱贫户)不受投保规模限制。

③保险期限

保险期限为离地期和储藏产品上市期,参保时段5月1日至11月31日,价格结算周期为10~11月和1~4月。

④保险金额、保费标准及分摊比例

保费由投保人承担30%,县财政承担70%。

⑤保险经办机构

由中国人民财产保险公司金寨支公司中标实施。

2 特色农业保险业务流程

2.1 信息采集

农户或农业生产经营组织需提供投保人身份详细信息、标的品种规模、标的物证明(土地流转合同/耳标号)等其他详细信息。

2.2 验标及承保公示

保险公司业务人员根据信息采集的保险标的情况,对个体投保逐一验标,核验无误后,予以公示。

2.3 保费收取

保险公司农险部验标后直接收取。

2.4 报案

投保标的出险后,被保险人应及时向乡镇保险代办员或委托镇村干部反馈,也可直接拨打报案电话,依据语音提示进行报案操作。报案时需提供出险标的品种、出险时间、出险地点、出险原因、损失数量及报案人姓名和联系方式。

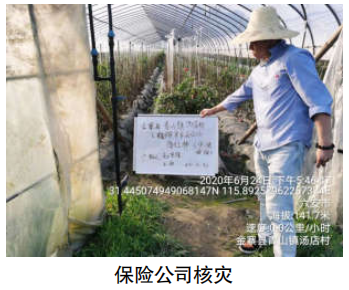

2.5 查勘定损

保险公司工作人员在接到报案后与报案人联系,约定查勘时间进行现场查勘,出险农户应保持出险标的完整直至查勘人员到达现场。根据查验损失情况,对照赔偿标准,当场确定损失,经认可后签订赔偿协议。

2.6 理赔公示

保险公司对拟赔付情况进行公示,主动接受监督,公示无异议后,理赔款将直接打入被保险人账户。

3 承保理赔情况

3.1 特色农业保险

2018年全县共收取保费420.4万元,其中贫困户208.38万元;全县理赔844.7万元,其中贫困户理赔337.5万元。

2019年共承保31590户,实现保费收入476.3万元,其中贫困户19994户,保费收入125.3万元。全年共计理赔8283户,理赔金额1706.2万元。

蔬菜产业承保情况:全县承保生姜2658.8亩(177.25h㎡);茭白2799.99亩(186.67h㎡);露地蔬菜152.17亩(10.14h㎡);设施蔬菜223.8亩(14.92h㎡);香菇581850棒。

蔬菜产业理赔情况:生姜理赔金额102.6万元;茭白理赔金额393.8万元;露地蔬菜理赔金额3.3万元;设施蔬菜理赔金额12.2万元。

3.2 农产品目标价格(平滑)保险

2018年生姜目标价格保险签单2笔,投保268.95亩(17.93h㎡),保费收入1.18万元。2019年因生姜价格预期较好,没有经营主体投保。

4 主要措施

4.1 立足实际,高起点谋划

农业保险的关键在于产品,产品的关键在于因地制宜。金寨县始终坚持立足于山区实际,立足于产业发展,立足于群众需要,高点谋划、高位推动,成立了县特色种养业保险领导小组,在财政局设农险办,负责具体业务工作。

领导小组成员分组赴乡镇深入调研,掌握第一手资料,理清产业发展和农民需求的关系后,制订了初步的实施方案,经过乡镇、县直单位和社会各界的多次讨论后,修订完善并出台方案。

4.2 延伸网络,高标准服务

金寨县高度重视保险网络建设,要求保险公司充实保险人员力量,健全乡村保险服务网络,确保每个乡镇有服务网点,每个网点有2名工作人员。同时,设立村级代理点,确保常年有人办理保险业务,把保险服务延伸到群众家里。

4.3 加强督查,高效率推进

为抢时间、抓进度、快速推进,县农业农村工作领导组办公室一天一调度,一周一通报。在推进农业保险过程中,县委县政府主要领导高度重视,多次调度并作出批示,县农业农村工作领导组把农业保险纳入农业农村工作督查和考核内容。全县生态种植服务队全力支持配合保险公司办保,县农业农村局组建以农业技术干部为主体的专家库,配合保险公司开展农业灾情评估、查勘、理赔。

5 存在问题

5.1 农业保险运行成本高

金寨为山库区,易发生旱、涝、泥石流等自然灾害,且种植基地较为分散,交通条件相对落后,办保工作量和难度较大,保险公司运行成本较高,基层网点建设投入不足。

5.2 保险公司办保积极性不高

2018年全县特色农业保险共收取保费420.4万元,全县理赔844.7万元;2019年全县实现特色农业保险保费收入476.3万元,赔付支出1706.2万元。以茭白为例,2018年赔付率(赔款支出与保费收入的百分比)超过200%,2019年超过300%,保险公司年年亏损,办保积极性不高。

5.3 农业保险道德风险问题

种植业经营主体赔款争议较多,存在虚报损失面积、损失程度等情况,公司查勘员现场查勘定损后,难以与经营主体达成共识。更有部分经营主体通过每天恶意投诉、媒体片面报道等方式提出无理要求。

6 对策建议

6.1 加大对保险公司支持力度

每个乡镇要帮助保险代办点解决办公场所,保险公司要配齐2名以上保险代办员,并负责对代办点办公设备的配备和人员培训,保证保险代办员可正常上班,及开展日常保险业务。保险代办员的任用与考核应征求乡镇的意见。县财政局采取以奖代补的方式支持,对验收达标的乡镇农业保险代办点,按每乡镇2万元奖补保险公司。

设立特色农业保险基金,由县政府与保险公司共同投资监管,县政府出资设立基础资金,保险公司每年从保费中提取5%~10%投入基金,正常年份,基金逐年滚存,在受灾达到一定程度年份,从基金中安排一定资金用于理赔,降低保险公司风险。

6.2 建立大灾风险分摊机制

特色农业保险承保年度综合赔付率在年度总保费收入150%以内由保险承保机构承担;150%以上部分,保险承保机构承担30%,财政补助承担70%。

6.3 建立农业保险诚信制度

理清保险责任,加强保险研判。保险公司要加强对承保前标的物审查、承保中生产过程检查和出险后查勘,防止骗保,降低道德风险。对符合办保要求的申请,保险公司不得设置任何前提条件,不得以任何理由拒保、拖延办保。对发生无正当理由拒保、拖延办保的,对保险公司实行约谈。

对承保产品没有按照技术规范要求履行管护义务的,出具限期整改通知单,逾期整改不到位的,应严格按照相关保险条款处理。严厉打击提供虚假材料诈保、骗保行为,一经发现,报有关部门依法查处,并列入保险诚信记录,实行农保联动,保险诚信记录与农业项目、农业信贷等挂钩。

来源:长江蔬菜

【声明】转载自其它平台或媒体文章,本平台将注明来源及作者,但本平台不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,仅供读者参考。若侵犯著作权,请主动联系本平台并提供相关书面证据,本平台将更正来源及作者或依据著作权人意见在24小时内删除该文章,并不承担其他任何责任。